Ένα περίεργο

φαινόμενο βρίσκεται σε εξέλιξη στον τραπεζικό κλάδο… θα εστιάσουμε

ειδικά στην Alpha bank που ενώ πλησιάζει τα 850 εκατ κέρδη και έχει 6,61

δισεκ. κεφάλαια… εμφανίζει τόσο μεγάλη διαφορά στις χρηματιστηριακές

αξίες σε σχέση με την Eurobank…που κατέχει την πρώτη θέση.

Η Eurobank έχει 7,8 δισεκ. χρηματιστηριακή αξία και η Alpha bank 3,7 δισεκ. η διαφορά τους είναι 4,1 δισεκ. δηλαδή η διαφορά τους είναι μεγαλύτερη από την υφιστάμενη χρηματιστηριακή αξία της Alpha bank.

Ξεκάθαρα τονίζουμε ότι αυτή η χαοτική διαφορά δεν είναι λογική και εδράζεται σε ορισμένες λάθος αντιλήψεις…

Η άποψη μας είναι ότι μια δίκαιη αποτίμηση της Alpha bank αξιολογώντας την σχέση P/BV και την σύγκριση με τις άλλες τράπεζες είναι η εξής…

Η Alpha bank έχει 2,35 δισεκ. μετοχές δεν θεωρούμε ρεαλιστική την τιμή των 1,59 ευρώ αλλά τα 2 ευρώ συμπεριλαμβάνουν όλη την πρόοδο που έχει συντελεστεί στον ισολογισμό.

Οπότε 2 ευρώ Χ 2,35 δισεκ. μετοχές = 4,7 δισεκ. ευρώ.

Θεωρούμε λοιπόν ότι μια δίκαιη αποτίμηση της Alpha bank είναι τα 4,7 δισεκ. και όχι τα 3,7 δισεκ. οπότε το χάσμα μεταξύ της Alpha bank και της Eurobank δεν έπρεπε να είναι 4,1 δισεκ. αλλά 3 δισεκ.

Με 4,7 δισεκ. χρηματιστηριακή αξία η σχέση P/BV διαμορρφώνεται σε 0,72 έναντι 0,56 της τρέχουσας κατάστασης που θεωρείται ακραία φθηνή.

Τι χρειάζεται;

Πρωτίστως η παρουσία 3 βασικών μετόχων, Reggeborgh, UniCredit και Paulson δεν έχει δημιουργήσει πολλαπλασιαστική ισχύ γιατί απλά… δεν υπάρχει αφήγημα από τους μετόχους.

Η UniCredit δεν φαίνεται να ενδιαφέρεται να πάρει άλλο ποσοστό, η Reggeborgh ενδιαφέρεται να πάρει νέο ποσοστό αλλά η αύξηση δεν θα την καταστήσει στρατηγικό επενδυτή αλλά μόνο επενδυτή… ενώ ο Paulson έχει μετατραπεί σε παθητικό επενδυτή.

Το ζήτημα των μετόχων είναι ουσιώδες.

Εν συνεχεία οι αναφορές ότι η Alpha bank ενδιαφέρεται για μειοψηφικό ποσοστό π.χ. 15% στην Τράπεζα Κύπρου, απαντήθηκαν από το υπουργείο Οικονομικών της χώρας που δεν καλοβλέπει 2 ελληνικές τράπεζες να ελέγχουν το Κυπριακό τραπεζικό σύστημα.

Είναι αλήθεια όμως ότι έχει ουσιώδες νόημα και την χρηματιστηριακή αξία της Alpha bank εάν αποκτήσουμε μειοψηφικό πακέτο στην Κύπρου.

Ωστόσο θα πρέπει να τονίσουμε το εξής.

Η Alpha bank έχει το χαμηλότερο DTC την χαμηλότερη φορολογική απαίτηση στα κεφάλαια της αλλά έχει και το χαμηλότερο πλεόνασμα κεφαλαίου… π.χ. της Eurobank φθάνει τα 3,6 δισεκ. ευρώ.

Συμπέρασμα

Το τεράστιο χάσμα μεταξύ Alpha bank και Eurobank δεν δικαιολογείται.

Δικαιολογείται η Eurobank να βρίσκεται στην πρώτη θέση ξεκάθαρα αλλά δεν δικαιολογείται η Alpha bank να βρίσκεται 4 δισεκ. πίσω στις χρηματιστηριακές αξίες.

Στα top picks της Mediobanca και της Wood η Alpha Bank

Στις κορυφαίες επενδυτικές της επιλογές θέτει η Mediobanca την Alpha Bank.

Ο οίκος εκτιμά πως το γεγονός ότι η Τράπεζα είναι καλύτερα τοποθετημένη στο νέο περιβάλλον χαμηλότερων επιτοκίων σε σχέση με τον υπόλοιπο τραπεζικό κλάδο, σε συνδυασμό με την πρόοδο που σημειώνει η Τράπεζα στην ενίσχυση των κεφαλαίων της, μπορεί να αποτελέσουν τους καταλύτες για να αναστραφεί η πρόσφατη υποαπόδοση της μετοχής της.

Η Mediobanca σε προηγούμενη έκθεσή της θέτει τιμή-στόχο για την Alpha Bank τα €1,90.

Οι παράγοντες που θέτουν την Alpha Bank σε καλύτερη θέση στο νέο περιβάλλον χαμηλότερων επιτοκίων

Αξίζει να σημειωθεί, μάλιστα, ότι η εκτίμηση της Mediobanca σχετικά με την καλύτερη τοποθέτηση της Τράπεζας στο νέο περιβάλλον χαμηλότερων επιτοκίων εδράζεται, όπως αναφέρεται στο νέο guidance της Διοίκησης (Μάρτιος 2024):

- στις θέσεις σε παράγωγα που έλαβε από νωρίς η Alpha Bank για να αντισταθμίσει το κόστος από τη μείωση των επιτοκίων

- στην ανατίμηση του χαρτοφυλακίου αξιογράφων, κυρίως χάρη στην ωρίμανση ομολογιών ύψους €4,5 δισ. το 2024-2026

- στη μείωση του κόστους χρηματοδότησης που θα προκύψει από τη μείωση των επιτοκίων που αναμένεται από το Β΄ εξάμηνο του 2024

- και την αύξηση του δανειακού χαρτοφυλακίου.

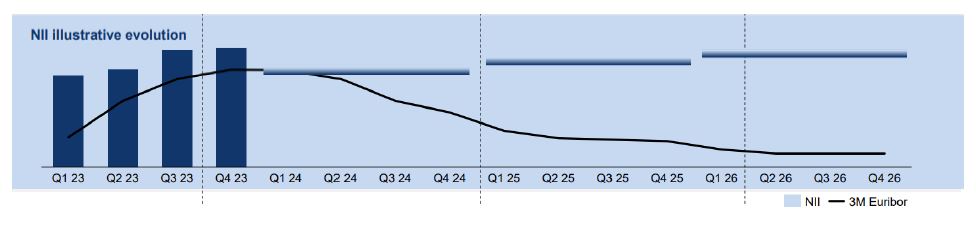

Οι παραπάνω παράγοντες αναμένεται να οδηγήσουν υψηλότερα το Καθαρό Έσοδο Τόκων τα επόμενα χρόνια, παρά τη μείωση που αναμένεται στα επιτόκια, όπως δείχνει και το παρακάτω διάγραμμα που περιλαμβάνεται στην παρουσίαση των αποτελεσμάτων του 2023.

Υπενθυμίζεται, ότι η Τράπεζα έχει ενσωματώσει στο νέο guidance που έδωσε τον Μάρτιο ιδιαίτερα συντηρητικές προβλέψεις ως προς την πορεία των επιτοκίων για την επόμενη τριετία.

Η ανάλυση της Wood

Στα top picks έθεσε την Alpha Bank και η Wood σε χθεσινό της σημείωμα προς τους αναλυτές, αναμένοντας ότι η Τράπεζα θα πετύχει το 2026 Δείκτη κεφαλαιακής επάρκειας άνω του 17,5% και Δείκτη ΜΕΔ κάτω από 4%, σε πλήρη ευθυγράμμιση με το guidance της Διοίκησης.

Επιπλέον, ο οίκος αναμένει η κερδοφορία της Τράπεζας σε όρους RoTE να ανέλθει πάνω από 10% μέχρι το 2026 έχοντας μοιράσει σε μερίσματα €750 εκατ. την τριετία 2024-2026.

Ειδική αναφορά έκανε ο οίκος και στη χαμηλή τιμή με την οποία διαπραγματεύεται η μετοχή, με τον Δείκτη P/E να βρίσκεται στο 5,4 και τον Δείκτη P/TBV στο 0,55. Σύμφωνα με τον οίκο, το πιθανό ενδιαφέρον της UniCredit να ενισχύσει τη θέση της στην Τράπεζα μπορεί να αποτελέσει μεσοπρόθεσμα θετικό καταλύτη για άνοδο της μετοχής.

Υπενθυμίζεται ότι η Wood σε παλαιότερη έκθεσή της θέτει τιμή-στόχο τα €2,06.

www.bankingnews.gr

Η Eurobank έχει 7,8 δισεκ. χρηματιστηριακή αξία και η Alpha bank 3,7 δισεκ. η διαφορά τους είναι 4,1 δισεκ. δηλαδή η διαφορά τους είναι μεγαλύτερη από την υφιστάμενη χρηματιστηριακή αξία της Alpha bank.

Ξεκάθαρα τονίζουμε ότι αυτή η χαοτική διαφορά δεν είναι λογική και εδράζεται σε ορισμένες λάθος αντιλήψεις…

Η άποψη μας είναι ότι μια δίκαιη αποτίμηση της Alpha bank αξιολογώντας την σχέση P/BV και την σύγκριση με τις άλλες τράπεζες είναι η εξής…

Η Alpha bank έχει 2,35 δισεκ. μετοχές δεν θεωρούμε ρεαλιστική την τιμή των 1,59 ευρώ αλλά τα 2 ευρώ συμπεριλαμβάνουν όλη την πρόοδο που έχει συντελεστεί στον ισολογισμό.

Οπότε 2 ευρώ Χ 2,35 δισεκ. μετοχές = 4,7 δισεκ. ευρώ.

Θεωρούμε λοιπόν ότι μια δίκαιη αποτίμηση της Alpha bank είναι τα 4,7 δισεκ. και όχι τα 3,7 δισεκ. οπότε το χάσμα μεταξύ της Alpha bank και της Eurobank δεν έπρεπε να είναι 4,1 δισεκ. αλλά 3 δισεκ.

Με 4,7 δισεκ. χρηματιστηριακή αξία η σχέση P/BV διαμορρφώνεται σε 0,72 έναντι 0,56 της τρέχουσας κατάστασης που θεωρείται ακραία φθηνή.

Τι χρειάζεται;

Πρωτίστως η παρουσία 3 βασικών μετόχων, Reggeborgh, UniCredit και Paulson δεν έχει δημιουργήσει πολλαπλασιαστική ισχύ γιατί απλά… δεν υπάρχει αφήγημα από τους μετόχους.

Η UniCredit δεν φαίνεται να ενδιαφέρεται να πάρει άλλο ποσοστό, η Reggeborgh ενδιαφέρεται να πάρει νέο ποσοστό αλλά η αύξηση δεν θα την καταστήσει στρατηγικό επενδυτή αλλά μόνο επενδυτή… ενώ ο Paulson έχει μετατραπεί σε παθητικό επενδυτή.

Το ζήτημα των μετόχων είναι ουσιώδες.

Εν συνεχεία οι αναφορές ότι η Alpha bank ενδιαφέρεται για μειοψηφικό ποσοστό π.χ. 15% στην Τράπεζα Κύπρου, απαντήθηκαν από το υπουργείο Οικονομικών της χώρας που δεν καλοβλέπει 2 ελληνικές τράπεζες να ελέγχουν το Κυπριακό τραπεζικό σύστημα.

Είναι αλήθεια όμως ότι έχει ουσιώδες νόημα και την χρηματιστηριακή αξία της Alpha bank εάν αποκτήσουμε μειοψηφικό πακέτο στην Κύπρου.

Ωστόσο θα πρέπει να τονίσουμε το εξής.

Η Alpha bank έχει το χαμηλότερο DTC την χαμηλότερη φορολογική απαίτηση στα κεφάλαια της αλλά έχει και το χαμηλότερο πλεόνασμα κεφαλαίου… π.χ. της Eurobank φθάνει τα 3,6 δισεκ. ευρώ.

Συμπέρασμα

Το τεράστιο χάσμα μεταξύ Alpha bank και Eurobank δεν δικαιολογείται.

Δικαιολογείται η Eurobank να βρίσκεται στην πρώτη θέση ξεκάθαρα αλλά δεν δικαιολογείται η Alpha bank να βρίσκεται 4 δισεκ. πίσω στις χρηματιστηριακές αξίες.

Στα top picks της Mediobanca και της Wood η Alpha Bank

Στις κορυφαίες επενδυτικές της επιλογές θέτει η Mediobanca την Alpha Bank.

Ο οίκος εκτιμά πως το γεγονός ότι η Τράπεζα είναι καλύτερα τοποθετημένη στο νέο περιβάλλον χαμηλότερων επιτοκίων σε σχέση με τον υπόλοιπο τραπεζικό κλάδο, σε συνδυασμό με την πρόοδο που σημειώνει η Τράπεζα στην ενίσχυση των κεφαλαίων της, μπορεί να αποτελέσουν τους καταλύτες για να αναστραφεί η πρόσφατη υποαπόδοση της μετοχής της.

Η Mediobanca σε προηγούμενη έκθεσή της θέτει τιμή-στόχο για την Alpha Bank τα €1,90.

Οι παράγοντες που θέτουν την Alpha Bank σε καλύτερη θέση στο νέο περιβάλλον χαμηλότερων επιτοκίων

Αξίζει να σημειωθεί, μάλιστα, ότι η εκτίμηση της Mediobanca σχετικά με την καλύτερη τοποθέτηση της Τράπεζας στο νέο περιβάλλον χαμηλότερων επιτοκίων εδράζεται, όπως αναφέρεται στο νέο guidance της Διοίκησης (Μάρτιος 2024):

- στις θέσεις σε παράγωγα που έλαβε από νωρίς η Alpha Bank για να αντισταθμίσει το κόστος από τη μείωση των επιτοκίων

- στην ανατίμηση του χαρτοφυλακίου αξιογράφων, κυρίως χάρη στην ωρίμανση ομολογιών ύψους €4,5 δισ. το 2024-2026

- στη μείωση του κόστους χρηματοδότησης που θα προκύψει από τη μείωση των επιτοκίων που αναμένεται από το Β΄ εξάμηνο του 2024

- και την αύξηση του δανειακού χαρτοφυλακίου.

Οι παραπάνω παράγοντες αναμένεται να οδηγήσουν υψηλότερα το Καθαρό Έσοδο Τόκων τα επόμενα χρόνια, παρά τη μείωση που αναμένεται στα επιτόκια, όπως δείχνει και το παρακάτω διάγραμμα που περιλαμβάνεται στην παρουσίαση των αποτελεσμάτων του 2023.

Υπενθυμίζεται, ότι η Τράπεζα έχει ενσωματώσει στο νέο guidance που έδωσε τον Μάρτιο ιδιαίτερα συντηρητικές προβλέψεις ως προς την πορεία των επιτοκίων για την επόμενη τριετία.

Η ανάλυση της Wood

Στα top picks έθεσε την Alpha Bank και η Wood σε χθεσινό της σημείωμα προς τους αναλυτές, αναμένοντας ότι η Τράπεζα θα πετύχει το 2026 Δείκτη κεφαλαιακής επάρκειας άνω του 17,5% και Δείκτη ΜΕΔ κάτω από 4%, σε πλήρη ευθυγράμμιση με το guidance της Διοίκησης.

Επιπλέον, ο οίκος αναμένει η κερδοφορία της Τράπεζας σε όρους RoTE να ανέλθει πάνω από 10% μέχρι το 2026 έχοντας μοιράσει σε μερίσματα €750 εκατ. την τριετία 2024-2026.

Ειδική αναφορά έκανε ο οίκος και στη χαμηλή τιμή με την οποία διαπραγματεύεται η μετοχή, με τον Δείκτη P/E να βρίσκεται στο 5,4 και τον Δείκτη P/TBV στο 0,55. Σύμφωνα με τον οίκο, το πιθανό ενδιαφέρον της UniCredit να ενισχύσει τη θέση της στην Τράπεζα μπορεί να αποτελέσει μεσοπρόθεσμα θετικό καταλύτη για άνοδο της μετοχής.

Υπενθυμίζεται ότι η Wood σε παλαιότερη έκθεσή της θέτει τιμή-στόχο τα €2,06.

www.bankingnews.gr

EUROBANK ERGASIAS ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΣΥΜ Α.Ε.

2.07

-1.29% (-0.027)

Σύμβολο

ΕΥΡΩΒ

Συν.Όγκος

4,890,350

Τζίρος

10,158,796

Υψηλό ημέρας

2.101

Χαμηλό ημέρας

2.062

Άνοιγμα ημέρας

2.071

Προηγούμενο κλείσιμο

2.097

Τελευταία Ενημέρωση 02/07/2024 17:12:36

ALPHA ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΣΥΜΜΕΤΟΧΩΝ Α.Ε

1.56

-1.95% (-0.031)

Σύμβολο

ΑΛΦΑ

Συν.Όγκος

3,125,162

Τζίρος

4,875,601

Υψηλό ημέρας

1.587

Χαμηλό ημέρας

1.54

Άνοιγμα ημέρας

1.5675

Προηγούμενο κλείσιμο

1.591

Τελευταία Ενημέρωση 02/07/2024 17:16:20

Δεν υπάρχουν σχόλια :

Δημοσίευση σχολίου